요즘처럼 대출을 많이 받는 시대가 없었는데, 많은 사람들이 신용대출, 주택담보대출 등을 받고 있습니다. 대출을 받으면 매월 상환해야 하는 대출이자가 있는데요. 이때 자신의 신용에 따라서 대출이자가 결정이 되고 있으며, 신용이 높을 수록 이자가 적어집니다.

그래서 신용등급을 높게 유지하는 것이 중요하다고 할 수 있습니다. 그래서 예전에는 신용대출을 하기 전에 최대한 신용등급을 올리고 나서 대출을 받는 경우가 많았습니다. 하지만 지금부터는 현행 은행법에 따라서 은행에 돈을 빌릴 때 보다 신용이 올라가면 은행에 금리 인하를 요구할 수 있게 되었습니다. 은행 또한 해당 사항을 고객에게 알려야 하며 이를 위반할 경우에는 2000만원 이하의 과태료가 부과될 수 있어요.

좀 더 정확하게 말씀을 드리자면, 금리인하요구권은 2019년 6월 12일부터 법제화 되어 시행중에 있으며, 은행은 소비자에게 금리인하요구권을 의무적으로 안내를 해야하고 소비자들은 신용상태가 개선되면 금리인하를 요구할 수 있습니다. 그리고 신청을 받은 은행은 10일 이내에 결과 및 사유를 통지해야 합니다.

법제화가 되기 전에는 은행에서는 적극적으로 이러한 사실을 알리지 않았기 때문에 소비자들은 대출이자 부분에서 어느정도 피해를 봤다고 할 수도 있는데요. 지금부터는 자신의 신용이 올라감에 따라 신청할 수 있으니, 꼭 신청을 하시길 바랍니다.

그렇다면, 금리인하 요구 요건으로는 어떤 부분이 있는지도 알아보도록 할게요.

요구 요건은 취업, 승진, 재산증가(이상 개인), 재무상태 개선(기업), 신용평가 등급 상승(개인/기업 공통) 등 신용상태의 개선이 발생하게 된다면 신청을 진행할 수 있습니다.

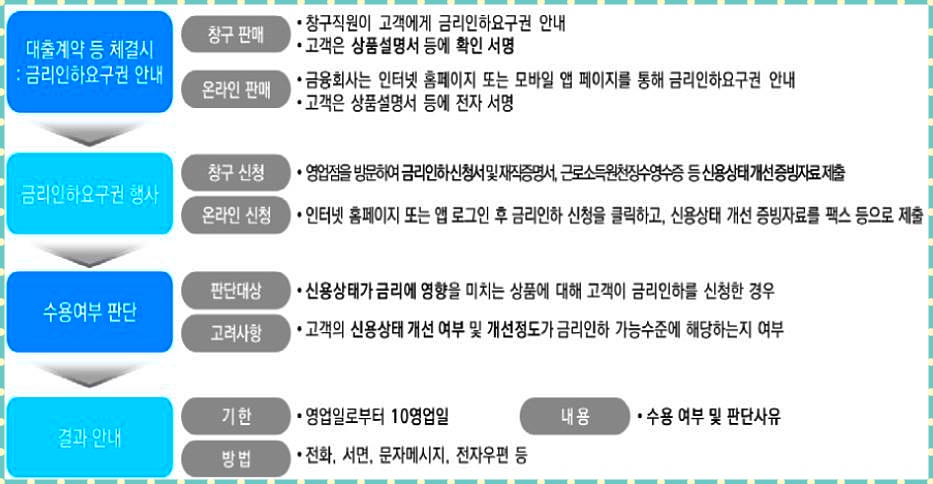

진행 과정은 위와같은 방법으로 진행이 되는데요.

1. 대출계약 등 체결시 금리인하요구권 안내

2. 금리인하요구권 행사

3. 수용여부 판단

4. 결과안내

크게 4가지 과정으로 진행이 되고 있으며, 자세한 내용은 이미지 확인 또는 은행에 직접 문의를 하면 더 세부적인 사항을 알 수 있습니다. 지금까지 대출이자를 줄일 수 있는 금리인하요구권을 알아봤는데요. 신용등급이 올랐거나 승진 또는 연봉이 많이 올랐다면 신청을 해보는 것도 좋을 것 같습니다.

'돈' 카테고리의 다른 글

| 파킹통장 금리비교 (우리은행,상상인,사이다뱅크,웰컴저축은행,카카오뱅크) 한번에 모아보기 (0) | 2020.11.22 |

|---|---|

| 실비보험이란? 30대 남성이면 꼭 가입하자! (0) | 2020.11.09 |

| 2020연봉 3600 4800 7000 8000 1억 실수령액 빠르게 확인하기!! (0) | 2020.08.25 |

| 시중은행vs저축은행 금리비교 및 웰컴저축은행 적금 첫거래 4.2% 금리 적용!! (0) | 2020.05.22 |

| 긴급재난지원금 사용처 간단하게 정리(농협 하나로마트/주유소/편의점/병원 등) (0) | 2020.05.11 |

댓글