한동안 주식으로 수익을 내다가, 하지 말아야 하는 짓을 하고 말았습니다. 바로 급등주에 올라타서 단타를 했는데, 해당 종목은 [아이에이]라는 기업입니다. 사실 급등주를 매수를 할 때는 기업 분석 보다는 빠르게 뉴스를 서칭하고 매매를 하는데 자동차 관련 반도체 기업이라는 사실만 인지하고 들어갔습니다.

1,300원에 시장가로 매수를 하고 나서 5% 수익만 보고 나와야지 하는 순간! 사상 최고점을 찍고 나서... 주가가 흐르기 시작을 했습니다. 빠르게 손절할 시간도 없이 흘러버렸기 때문에 거의 아이에이 주가의 최고가에 물리고 말았습니다.

자! 그럼 이왕 이렇게 된거 장기투자 하기로 마음을 먹었으니, 장투를 해야되는 명분을 찾아봐야겠죠?

우선 외부적인 상황을 보자면, 현재 전세계적으로 차량용 반도체의 물량이 부족하다는 기사가 많이 올라오고 있습니다.

다시 말하자면, 수요는 넘치는데 공급이 부족한 상황이라는 점이고 그만큼 차량용 반도체 관련 회사의 이익이 커지고 주가도 그에 맞춰서 오를 수 있다는 점입니다.

그렇다면? 아이에이는 무슨 회사인가?

자동차 전장 분야를 중심으로 반도체와 모듈사업을 전개하고 있는 회사이며, 매출은 모듈에서 40.94%, 용역 43.40% 반도체 9.16% 그리고 기타 6.51%로 구성이 되어 있습니다. 지금이 회사가 성장하기에 최적의 시기라는 부분을 알 수 있습니다.

그리고 현재 중국 전기차 1위 기업에 전기차 2차종에 전력모듈을 공급하고 있으며, 앞으로 전기차 시장 진출을 목표로 중국 염성시 시정부와 아이에이전력전자유한공사를 설립을 하고나서 전력모듈 및 전력제어기 사업을 진행을 하고 있습니다. 이 사업은 관련 기술용역을 제공하고 3년간 총 2,100만 달러 기술개발 용역료를 받는 구조로 진행이 됩니다.

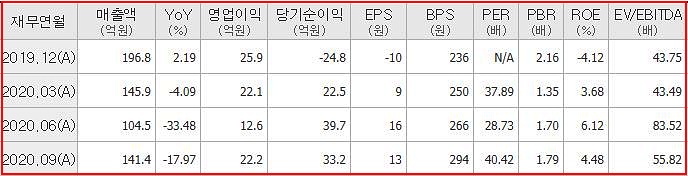

다음은 재무구조를 살펴보겠습니다.

재무를 살펴보기 이전에, 아이에이의 연구개발비 지출을 확인을 해보면 꾸준히 연구개발하는데 투자를 진행하고 있으며 다만, 시간이 흐를수록 연구개발비용이 감소 하고 있다는 점을 확인할 수 있습니다. 2가지 정도로 해석이 가능할 것 같은데 연구의 성과가 나오고 있거나, 아니면 연구개발비를 어쩔수없이 줄이는 상황 이렇게 2가지로 해석할 수 있을 것 같습니다.

자세한 내용은 재무구조를 보도록 하겠습니다.

2016년도에 최고 매출을 달성을 한 이후 17~18년도에는 적자를 기록했습니다. 그리고 19년도에 다시 매출이 소폭 상승하면서 당기순이익이 흑자전환하는 것을 확인할 수 있습니다,

2020년은 분기별로 보면, 매출은 감소했지만 당기순이익은 꾸준히 흑자를 기록하고 있으며, 재무적으로 조금씩 개선이 되고 있는 모습을 보이고 있습니다.

뿐만 아니라, 부채율도 계속해서 감소하고 있고 반면에 유보율은 꾸준히 상승하는 모습을 보이고 있습니다. 재무적으로 보자면 개선이 되고 있는 것이 확인이 되고 있으니, 앞으로 꾸준히 이대로만 성장을 하고 전기차 관련 반도체와 모듈사업에서 매출이 증가한다면, 주가는 이를 받쳐주면서 오를 것으로 판단이 됩니다.

'주식' 카테고리의 다른 글

| 디피씨 주가 급등 이유? 2400억 투자한 그랩 나스닥 상장 기대심리 (0) | 2021.01.19 |

|---|---|

| 한국파마 주가 4연상 왜이렇게 오른건가요? (0) | 2021.01.18 |

| 쿠팡 관련주 (동방, KTH) / 쿠팡 나스닥 예비심사 통과! 빠르면 3월 상장 예정 (0) | 2021.01.11 |

| 씨에스윈드, 씨에스베어링 주가 풍력관련주 앞으로 성장성은?! (0) | 2021.01.05 |

| APXT 미국스팩 주식 AVEPOINT(마소 협력업체)와 합병 (0) | 2021.01.04 |

댓글