돈을 모아야 하는 이유는 참 많습니다. 미래를 위해서 노후를 위해서 모으는 사람, 여행을 가기 위해서 모으는 사람, 돈을 모으는게 좋아서 하는 사람등 목적은 다르지만 돈을 모아야 한다는 공통적인 목표가 있는데요. 저 같은 경우에는 복합적인 이유로 돈을 모으고 있습니다.

그래서 돈을 어떻게 하면 효율적으로 모을 수 있을까? 라는 생각을 많이하고 적금을 들더라도 최대한 많은 금리를 주는 적금상품을 들려고 노력을 하고 있는데요. 우선 제가 가입한 적금은 웰컴저축은행에서 출시한 적금 중에서 한개를 가입해서 매월 넣고 있습니다.

여러 시중 은행중에서 가장 금리가 높기도 했고, 가입시 만원을 추가로 주었기 때문에 선택을 했었습니다.

그럼 적금 이자 즉, 금리에 따라서 얼마만큼의 돈이 불어나는지 확인을 해볼게요. 우선은 계산 하기 쉽게 매월 10만원을 4% 금리로 적금을 들었을 때, 1년뒤에 얼마만큼의 돈으로 늘어나는지 볼게요.

그리고!! 일반적으로 적금은 이자에 대해서 세금이 붙는데, 이를 이자과세라고 합니다. 과세비율은 15.4%입니다.

매월 10만원을 4% 금리로 적금을 가입한다면, 세전이자는 2만6천원이 생기고 이자과세는 4천원 정도입니다. 그래서 초최종 금액은 1,221,996원이 됩니다. 2만2천원 정도가 이자가 생기네요.

30만원일 경우에는 어떨까요?

30만원을 4% 금리로 매월 적금을 넣는다면, 이자는 6만5천원 정도이네요.

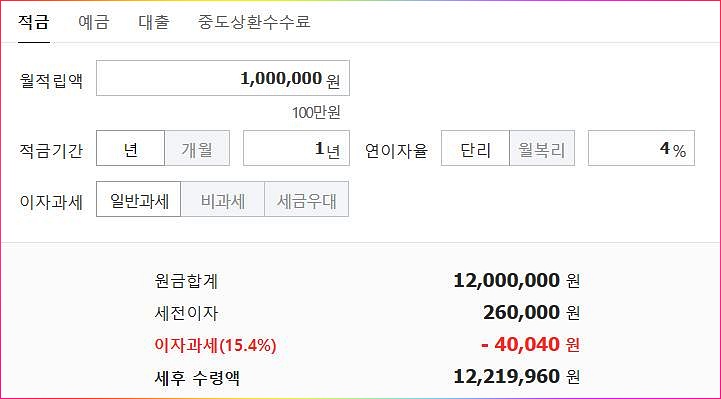

똑같은 상황에서 매월 50만원, 100만원을 넣었을 경우에는 어떨까요?

50만원은 이자가 11만원, 100만원은 이자가 22만원 정도네요. 으음... 생각했던 것보다 적은 액수라서 조금 난감하네요. 그리고 연이자율은 단리로 계산했기 때문에 이부분은 참고하시길 바랍니다. 요즘 대부분 은행에서 단리를 하고 있긴하지만 혹시라도 월복리 상품이 있다면 복리로 계산해보시면 좋을듯합니다.

지금까지 적금 이자 계산기를 활용해서 금액에 따라 발생하는 이자를 알아봤는데요. 목돈을 마련하기 위해서는 적금보다 좋은 방법은 없으니, 돈을 불리는 목적보다는 모으는 목적으로 적금을 가입하면 좋을 것 같습니다.

'돈' 카테고리의 다른 글

| 소득세율표 보고 소득세 계산법 알아보기! (0) | 2020.12.06 |

|---|---|

| 가상화폐 비트코인 세금(양도세) 과세 2022년부터 적용 확정 (0) | 2020.12.04 |

| 마이너스통장 발급대상이 되는지 확인해보자! (0) | 2020.11.29 |

| 퇴사후 국민연금 납부예외 신청하기 (0) | 2020.11.26 |

| 파킹통장 금리비교 (우리은행,상상인,사이다뱅크,웰컴저축은행,카카오뱅크) 한번에 모아보기 (0) | 2020.11.22 |

댓글